はじめに

Kaggleは、英語のページしかありません。そこで、日本語で読みたい方向けに記事を作成しました。

最後に今までやったものを積み重ねた応用編としてスタッキングを行います。

スタッキングとは、複数のモデルを組み合わせて予測していく手法です。

実際にGoogle Colabを動かして見てみましょう!

Google Colaboratoryについては知りたい方は、以下のブログ記事を参考にしてください。

>>Google Colaboratoryとは? いつできた? mount、ファイルの読み込み等の使い方

>>Google Colaboratoryよく使う便利なショートカットキー

こちらの方のコードを参考にスタッキングについて解説していきます。

https://www.kaggle.com/serigne/stacked-regressions-top-4-on-leaderboard

スタッキングについてはこちらの書籍が参考になります。

>>【書評】Kaggleで勝つデータ分析の技術

準備

必要なものをインポートします。

#必要なものをインポート

import pandas as pd

import matplotlib.pyplot as plt

import seaborn as sns

import numpy as np

from scipy.stats import norm

from sklearn.preprocessing import StandardScaler

from scipy import stats

from scipy.stats import norm,skew

import warnings

warnings.filterwarnings('ignore')

%matplotlib inline

#浮動小数点数の出力を小数点以下3桁に制限する

pd.set_option('display.float_format',lambda x:'{:.3f}'.format(x))#ドライブのマウント

from google.colab import drive

drive.mount('/content/drive')

#train.csvをドライブをマウントした状態で読み込む

df_train = pd.read_csv('/content/drive/MyDrive/kaggle/House Prices/train.csv')

df_test = pd.read_csv('/content/drive/MyDrive/kaggle/House Prices/test.csv')次に、ドライブをマウントして、train.csvを読み込んでください。

注意:‘/kaggle/House Prices/←の部分はフォルダ構成によって異なるので注意してください。

df_train = pd.read_csv('/kaggle/House Prices/train.csv')特徴量の作成

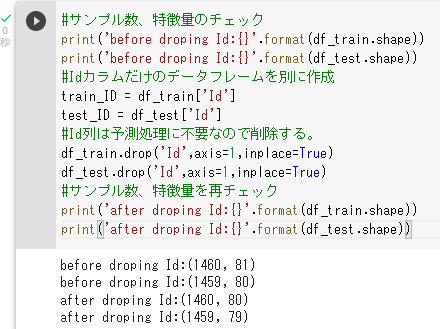

#サンプル数、特徴量のチェック

print('before droping Id:{}'.format(df_train.shape))

print('before droping Id:{}'.format(df_test.shape))

#Idカラムだけのデータフレームを別に作成

train_ID = df_train['Id']

test_ID = df_test['Id']

#Id列は予測処理に不要なので削除する。

df_train.drop('Id',axis=1,inplace=True)

df_test.drop('Id',axis=1,inplace=True)

#サンプル数、特徴量を再チェック

print('after droping Id:{}'.format(df_train.shape))

print('after droping Id:{}'.format(df_test.shape))

format()やdrop()について、詳しく知りたい方は以下のブログ記事を参考にしてください。

>>【データ分析初心者】Python構文~if文、format記法とf文字列~

>>【データ分析初心者】Pandas~loc[]、iloc[]、スライス、drop()、isin()~

データに外れ値があるかどうか調べます。

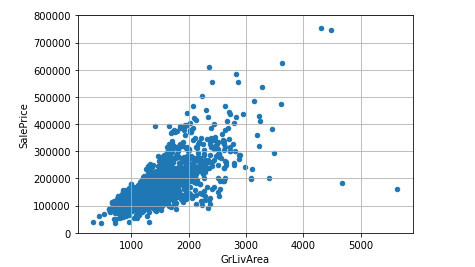

#GrLivArea=リビングの広さとSalePriceの関係をplot.scatter()散布図でみる。

var = 'GrLivArea'

data = pd.concat([df_train['SalePrice'],df_train[var]],axis=1)

data.plot.scatter(x=var,y='SalePrice',ylim=(0,800000));

plt.grid(True)

右下にGrLivAreaが極端に大きく、価格が安いものが2つあるのがわかります。

これらの値は外れ値といえます。

それでは、この2つを削除していきましょう。

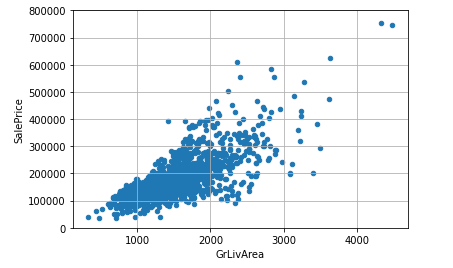

df_train =df_train.drop(df_train[(df_train['GrLivArea']>4000)&(df_train['SalePrice']<200000)].index)

var = 'GrLivArea'

data = pd.concat([df_train['SalePrice'],df_train[var]],axis=1)

data.plot.scatter(x=var,y='SalePrice',ylim=(0,800000));

plt.grid(True)

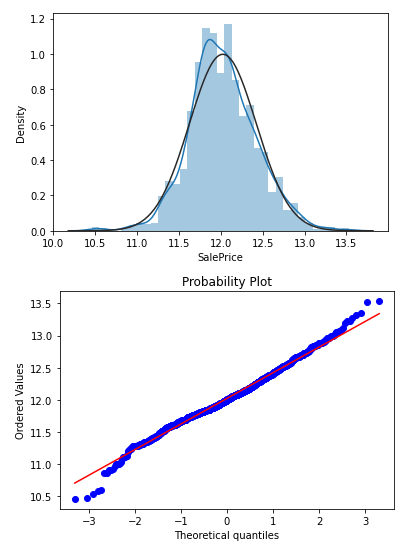

次に、目的変数であるSalePriceを分析していきましょう。

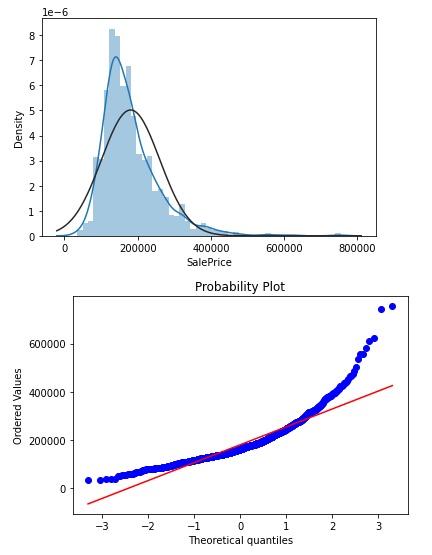

#SalePriceについてヒストグラムと正規分布図を表示

sns.distplot(df_train['SalePrice'],fit=norm);

fig = plt.figure()

res = stats.probplot(df_train['SalePrice'],plot=plt)

SalePriceは正の歪度(右傾化)を示し、対角線に沿わないので正規分布ではありません。

正の歪度の場合は、対数変換をし、正規分布となることを確認します。

#対数変換した上でヒストグラムと分布図を表示

df_train['SalePrice'] = np.log1p(df_train['SalePrice'])

sns.distplot(df_train['SalePrice'], fit=norm);

fig = plt.figure()

res = stats.probplot(df_train['SalePrice'], plot=plt)

特徴量を作成します。

#訓練データとテストデータを同じデータフレームに連結してみましょう。

ntrain = df_train.shape[0]

ntest = df_train.shape[0]

y_train = df_train.SalePrice.values

all_data = pd.concat((df_train,df_test)).reset_index(drop=True)

all_data.drop(['SalePrice'],axis=1,inplace=True)

print('all_data size:{}'.format(all_data.shape))

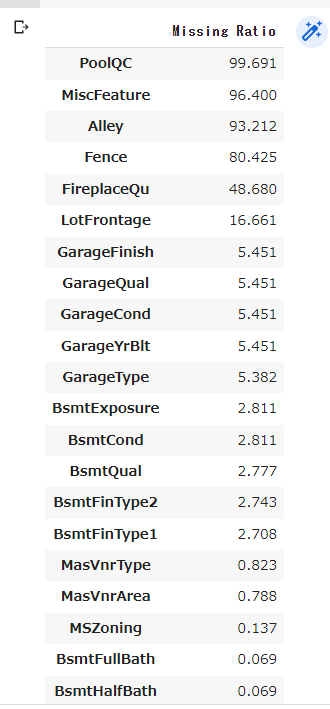

欠損値を処理します。

all_data_na = (all_data.isnull().sum()/len(all_data))*100

all_data_na = all_data_na.drop(all_data_na[all_data_na == 0].index).sort_values(ascending=False)[:30]

missing_data = pd.DataFrame({'Missing Ratio':all_data_na})

missing_data

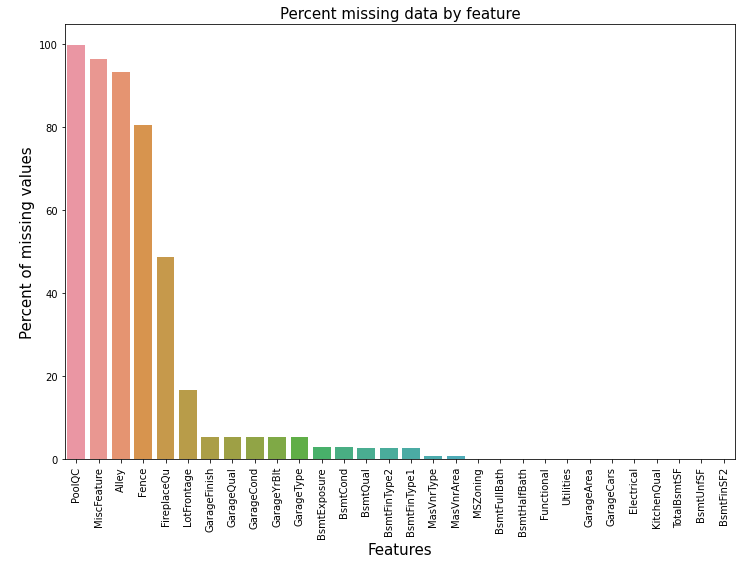

図表で確認します。

f,ax = plt.subplots(figsize=(12,8))

plt.xticks(rotation='90')

sns.barplot(x=all_data_na.index,y=all_data_na)

plt.xlabel('Features', fontsize=15)

plt.ylabel('Percent of missing values', fontsize=15)

plt.title('Percent missing data by feature', fontsize=15)

barplotについて、知りたい方は、以下のブログ記事を参考にしてください。

>>【データ分析初心者】Matplotlib、Seabornーscatter()、hist()、countplot() 、barplot()

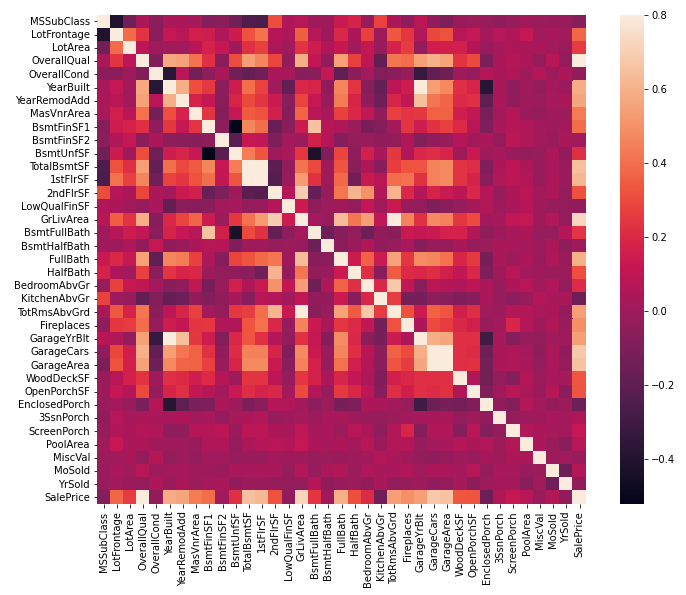

カラム同士の相関関係をヒートマップで調べてみます。

#ヒートマップでみる

corrmat = df_train.corr()

fig, ax = plt.subplots(figsize=(12, 9))

sns.heatmap(corrmat, vmax=.8, square=True);

SalePriceには、相関関係がありそうなものが複数あることが確認できます。

それでは、欠損値を補完していきましょう。

#欠損値の補完

#PoolQC : 「プールなし」。欠損値の割合が大きい(99%)ので、一般にプールがない家が多い。

all_data['PoolQC'] = all_data['PoolQC'].fillna('None')

#MiscFeature : 「他のカテゴリーに含まれない雑多な機能」NAは "misc feature "なし

all_data["MiscFeature"] = all_data["MiscFeature"].fillna("None")

#Alley:「路地」 NAは路地へのアクセスなし

all_data["Alley"] = all_data["Alley"].fillna("None")

#Fence :「フェンス」 NAはフェンスがない

all_data["Fence"] = all_data["Fence"].fillna("None")

#FireplaceQu : 「暖炉」NAは "暖炉なし "を意味する。

all_data["FireplaceQu"] = all_data["FireplaceQu"].fillna("None")

#LotFrontage :「敷地に接続する道路の直線距離」家の敷地に接続する各ストリートの面積は、近隣の他の家と類似している可能性が高いため、近隣のLotFrontageの中央値で欠損値を埋める。

all_data['LotFrontage'] = all_data.groupby('Neighborhood')['LotFrontage'].transform(lambda x:x.fillna(x.median()))

#GarageType、GarageFinish、GarageQual、GarageCond:欠損データをNoneに置き換える。

for col in ('GarageType', 'GarageFinish', 'GarageQual', 'GarageCond'):

all_data[col] = all_data[col].fillna('None')

#GarageYrBlt、GarageArea、GarageCars:欠損データを0に置き換える(ガレージなし=車庫に車がないため)。

for col in ('GarageYrBlt', 'GarageArea', 'GarageCars'):

all_data[col] = all_data[col].fillna(0)

#BsmtFinSF1、BsmtFinSF2、BsmtUnfSF、TotalBsmtSF、BsmtFullBath、BsmtHalfBath :欠損値は地下室がないためゼロと思われる。よって0を埋める。

for col in ('BsmtFinSF1', 'BsmtFinSF2', 'BsmtUnfSF','TotalBsmtSF', 'BsmtFullBath', 'BsmtHalfBath'):

all_data[col] = all_data[col].fillna(0)

#BsmtQual、BsmtCond、BsmtExposure、BsmtFinType1、BsmtFinType2 :欠損値は地下室がないためゼロと思われる。よって0を埋める。

for col in ('BsmtQual', 'BsmtCond', 'BsmtExposure', 'BsmtFinType1', 'BsmtFinType2'):

all_data[col] = all_data[col].fillna('None')

#MasVnrArea,MasVnrType。NAは、これらの家屋にベニヤがないことを意味している。面積は0、タイプはNoneを代入

all_data["MasVnrType"] = all_data["MasVnrType"].fillna("None")

all_data["MasVnrArea"] = all_data["MasVnrArea"].fillna(0)

#MSZoning :「一般的なゾーニング区分」 'RL'が圧倒的に多い値です。だから、'RL'で埋める。

all_data['MSZoning'] = all_data['MSZoning'].fillna(all_data['MSZoning'].mode()[0])

#Utilities は削除

all_data = all_data.drop(['Utilities'], axis=1)

#Functional :「家庭用機能性評価」 Typを入れる。

all_data["Functional"] = all_data["Functional"].fillna("Typ")

#Electrical : ほとんど'SBrkr'であるため、欠損値にはそれを設定。

all_data['Electrical'] = all_data['Electrical'].fillna(all_data['Electrical'].mode()[0])

#KitchenQual: Electricalと同様、KitchenQualの欠損値には最も頻度の高い「TA」を設定

all_data['KitchenQual'] = all_data['KitchenQual'].fillna(all_data['KitchenQual'].mode()[0])

#Exterior1st,Exterior2nd : 最も頻度の高いもので設定

all_data['Exterior1st'] = all_data['Exterior1st'].fillna(all_data['Exterior1st'].mode()[0])

all_data['Exterior2nd'] = all_data['Exterior2nd'].fillna(all_data['Exterior2nd'].mode()[0])

#SaleType : 最も頻度の高いもので設定

all_data['SaleType'] = all_data['SaleType'].fillna(all_data['SaleType'].mode()[0])

#MSSubClass : 「ビルディングクラス」 欠損値をNoneに置き換えることができる

all_data['MSSubClass'] = all_data['MSSubClass'].fillna("None")欠損値がなくなったか確認します。

all_data_na = (all_data.isnull().sum()/len(all_data))*100

all_data_na = all_data_na.drop(all_data_na[all_data_na==0].index).sort_values(ascending=False)

missing_data = pd.DataFrame({'Missing Ratio' :all_data_na})

missing_data.head()

いくつかのデータをカテゴリ変数に変換します。

#MSSubClassはビルディングクラスなので変換

all_data['MSSubClass'] = all_data['MSSubClass'].apply(str)

#OverallCondをカテゴリ変数に変更する

all_data['OverallCond'] = all_data['OverallCond'].astype(str)

#販売された年と月も変換

all_data['YrSold'] = all_data['YrSold'].astype(str)

all_data['MoSold'] = all_data['MoSold'].astype(str)順序に意味がありそうなカテゴリー変数をラベルエンコーディングします。

from sklearn.preprocessing import LabelEncoder

cols = ('FireplaceQu', 'BsmtQual', 'BsmtCond', 'GarageQual', 'GarageCond',

'ExterQual', 'ExterCond','HeatingQC', 'PoolQC', 'KitchenQual', 'BsmtFinType1',

'BsmtFinType2', 'Functional', 'Fence', 'BsmtExposure', 'GarageFinish', 'LandSlope',

'LotShape', 'PavedDrive', 'Street', 'Alley', 'CentralAir', 'MSSubClass', 'OverallCond',

'YrSold', 'MoSold')

for c in cols:

lbl = LabelEncoder()

lbl.fit(list(all_data[c].values))

all_data[c] = lbl.transform(list(all_data[c].values))面積に関する特徴は、住宅価格を決定する上で非常に重要です。

もう一つの特徴として、各家の地下室、1階、2階の面積の合計を追加します。

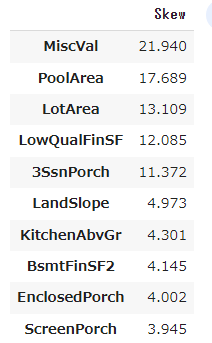

all_data['TotalSF'] = all_data['TotalBsmtSF']+all_data['1stFlrSF']+all_data['2ndFlrSF']すべての数値の歪みを確認します。

numeric_feats = all_data.dtypes[all_data.dtypes != 'object'].index

skewed_feats = all_data[numeric_feats].apply(lambda x:skew(x.dropna())).sort_values(ascending=False)

skewness = pd.DataFrame({'Skew':skewed_feats})

skewness.head(10)

高度な歪みを補正します。

skewness = skewness[abs(skewness)>0.75]

from scipy.special import boxcox1p

skewed_features = skewness.index

lam = 0.15

for feat in skewed_features:

#all_data[feat] += 1

all_data[feat] = boxcox1p(all_data[feat], lam)ダミー変数化します。

all_data = pd.get_dummies(all_data)モデルの作成

#新しい訓練データとテストデータをセットする

train = all_data[:ntrain]

test = all_data[ntrain:]#ライブラリのインポート

from sklearn.linear_model import ElasticNet,Lasso,BayesianRidge,LassoLarsIC

from sklearn.ensemble import RandomForestRegressor,GradientBoostingRegressor

from sklearn.kernel_ridge import KernelRidge

from sklearn.pipeline import make_pipeline

from sklearn.preprocessing import RobustScaler

from sklearn.base import BaseEstimator,TransformerMixin,RegressorMixin,clone

from sklearn.model_selection import KFold,cross_val_score,train_test_split

from sklearn.metrics import mean_squared_error

import xgboost as xgb

import lightgbm as lgbクロスバリデーションをしていきます。

評価指標は二乗平均平方根誤差 (RMSE: Root Mean Squared Error) です。

RMSEは、実際の値と予測値の絶対値の 2 乗を平均し、平方根で補正したものです。

n_folds = 5

def rmsle_cv(model):

kf = KFold(n_folds, shuffle=True, random_state=42).get_n_splits(train.values)

rmse= np.sqrt(-cross_val_score(model, train.values, y_train, scoring="neg_mean_squared_error", cv = kf))

return(rmse)次は、LASSO回帰(ラッソ回帰)を作成します。

一般的に回帰係数(傾き)が大きいモデルは、インプットされるデータの少しの動きで、アウトプットもそれにつられて大きく動くなるようになります。

つまり、過学習を引き起こす可能性があります。

そこで、回帰係数を推定する際にモデルの複雑さを表す項を損失関数に追加し、それを含めて誤差を最小化するように回帰係数を推定しようとしたものがLASSO回帰(ラッソ回帰)です。

#LASSO回帰

lasso = make_pipeline(RobustScaler(),Lasso(alpha=0.0005,random_state=1))LASSO回帰(ラッソ回帰)と関連する手法であるElastic Netも作成します。

Elastic Netはリッジ回帰とLASSO回帰を合成した手法です。

Elastic Net は相関性の高い予測子をもつデータであるため、LASSO回帰よりも性能が高いとされています。

#Elastic Net

ENet = make_pipeline(RobustScaler(),ElasticNet(alpha=0.0005,l1_ratio=.9,random_state=3))次は、カーネルリッジ回帰を作成します。

カーネルリッジ回帰(KRR)は、リッジ回帰(l2-norm正則化付き線形最小2乗法)とカーネル・トリックを組み合わせたものです。

KRR = KernelRidge(alpha=0.6,kernel='polynomial',degree=2,coef0=2.5)GradientBoostingRegressorを作成します。

GBoost = GradientBoostingRegressor(n_estimators=3000,learning_rate=0.05,max_depth=4,max_features='sqrt',min_samples_leaf=15,min_samples_split=10,loss='huber',random_state=5)XGBoostを作成します。

XGBoostは、高効率、柔軟性、移植性に優れた最適化された分散型勾配ブースティング・ライブラリでKaggleで人気のモデルです。

今回は回帰の問題なので、XGBRegressor()を用います。

model_xgb = xgb.XGBRegressor(colsample_bytree=0.4603, gamma=0.0468,

learning_rate=0.05, max_depth=3,

min_child_weight=1.7817, n_estimators=2200,

reg_alpha=0.4640, reg_lambda=0.8571,

subsample=0.5213, silent=1,

random_state =7, nthread = -1)lightgbmは、ツリーベースの学習アルゴリズムを用いた勾配ブースティング手法でこちらもKaggleで人気のモデルです。

トレーニング速度の高速化と高効率化、メモリ使用量の削減、精度の向上、並列・分散・GPU学習への対応、大規模データの取り扱いが可能という利点があります。

model_lgb = lgb.LGBMRegressor(objective='regression',num_leaves=5,

learning_rate=0.05, n_estimators=720,

max_bin = 55, bagging_fraction = 0.8,

bagging_freq = 5, feature_fraction = 0.2319,

feature_fraction_seed=9, bagging_seed=9,

min_data_in_leaf =6, min_sum_hessian_in_leaf = 11)モデルの評価

#クロスバリデーションのrmsle誤差を評価することで、これらの基本モデルがデータ上でどのように機能するかを見てみよう。

score = rmsle_cv(lasso)

print('Lasso score:{:.4f}({:.4f})'.format(score.mean(), score.std()))

score = rmsle_cv(ENet)

print('ElasticNet score:{:.4f}({:.4f})'.format(score.mean(), score.std()))

score = rmsle_cv(KRR)

print('Kernel Ridge score:{:.4f}({:.4f})'.format(score.mean(), score.std()))

score = rmsle_cv(GBoost)

print('Gradient Boosting score:{:.4f}({:.4f})'.format(score.mean(), score.std()))

score = rmsle_cv(model_xgb)

print('Xgboost score:{:.4f}({:.4f})'.format(score.mean(), score.std()))

score = rmsle_cv(model_lgb)

print('LGBM score:{:.4f}({:.4f})'.format(score.mean(), score.std()))

モデルの平均化とスタッキング

#ベースとなるモデルの平均化

class AveragingModels(BaseEstimator, RegressorMixin, TransformerMixin):

def __init__(self, models):

self.models = models

# 元のモデルのクローンを定義

def fit(self, X, y):

self.models_ = [clone(x) for x in self.models]

# クローン化したベースモデルの学習

for model in self.models_:

model.fit(X, y)

return self

#クローン化したモデルの予測を行い、平均化

def predict(self, X):

predictions = np.column_stack([

model.predict(X) for model in self.models_

])

return np.mean(predictions, axis=1) #ベースとなるモデルの平均化のスコア

averaged_models = AveragingModels(models = (ENet, GBoost, KRR, lasso))

score = rmsle_cv(averaged_models)

print('Averaged base models score:{:.4f}({:.4f})'.format(score.mean(), score.std()))

#平均化モデルのスタッキング

class StackingAveragedModels(BaseEstimator, RegressorMixin, TransformerMixin):

def __init__(self, base_models, meta_model, n_folds=5):

self.base_models = base_models

self.meta_model = meta_model

self.n_folds = n_folds

def fit(self, X, y):

self.base_models_ = [list() for x in self.base_models]

self.meta_model_ = clone(self.meta_model)

kfold = KFold(n_splits=self.n_folds, shuffle=True, random_state=156)

out_of_fold_predictions = np.zeros((X.shape[0], len(self.base_models)))

for i, model in enumerate(self.base_models):

for train_index, holdout_index in kfold.split(X, y):

instance = clone(model)

self.base_models_[i].append(instance)

instance.fit(X[train_index], y[train_index])

y_pred = instance.predict(X[holdout_index])

out_of_fold_predictions[holdout_index, i] = y_pred

self.meta_model_.fit(out_of_fold_predictions, y)

return self

def predict(self, X):

meta_features = np.column_stack([

np.column_stack([model.predict(X) for model in base_models]).mean(axis=1)

for base_models in self.base_models_ ])

return self.meta_model_.predict(meta_features)#平均化モデルのスタッキングのスコア

stacked_averaged_models = StackingAveragedModels(base_models = (ENet, GBoost, KRR),

meta_model = lasso)

score = rmsle_cv(stacked_averaged_models)

print('Stacking Averaged base models score:{:.4f}({:.4f})'.format(score.mean(), score.std()))

最終学習と予測

#StackedRegressor、XGBoost、LightGBMのアンサンブル

def rmsle(y,y_pred):

return np.sqrt(mean_squared_error(y,y_pred))#最終学習と予測

#StackedRegressor:

stacked_averaged_models.fit(train.values,y_train)

stacked_train_pred = stacked_averaged_models.predict(train.values)

stacked_pred = np.expm1(stacked_averaged_models.predict(test.values))

print(rmsle(y_train,stacked_train_pred))

#XGBoost:

model_xgb.fit(train,y_train)

xgb_train_pred = model_xgb.predict(train)

xgb_pred = np.expm1(model_xgb.predict(test))

print(rmsle(y_train,xgb_train_pred))

#LightGBM:

model_lgb.fit(train,y_train)

lgb_train_pred = model_lgb.predict(train)

lgb_pred = np.expm1(model_lgb.predict(test.values))

print(rmsle(y_train,lgb_train_pred))

#平均化した場合のTrainデータ全体のRMSE

print('RMSLE score on train data:')

print(rmsle(y_train,stacked_train_pred*0.70 +

xgb_train_pred*0.15 + lgb_train_pred*0.15 ))

#アンサンブル予測

ensemble = stacked_pred*0.70 + xgb_pred*0.15 + lgb_pred*0.15#ファイル提出

sub = pd.DataFrame()

sub['Id'] = test_ID

sub['SalePrice'] = ensemble

sub.to_csv('submission3.csv',index=False)モデルの適用からファイルの提出までの方法を詳しく知りたい方は以下のブログ記事を参考にしてください。

>>【kaggle入門ー重回帰分析】House Prices – Advanced Regression Techniquesーランダムフォレスト

Kaggleで悩んだら

「Kaggle で勝つデータ分析の技術」

以下の書籍は、Kaggleを始める方には本当にオススメの書籍です。Kaggleでわからないことや悩んだことがあった方は、購入を検討してみください。

本だけでは物足りないという方は、動画のプラットフォームで学ぶこともオススメです。興味がございましたら、以下の無料のオンライン説明会に参加してみてはいかがでしょうか。